福莱特:2021年净利润21.20亿元 同比增长30.15%

时间:2022-03-23 14:58:57 来源 : 中国证券报·中证网 作者 : 孙萍

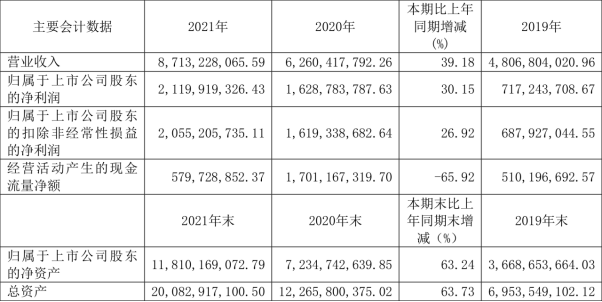

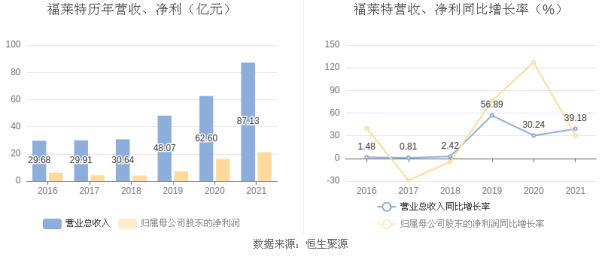

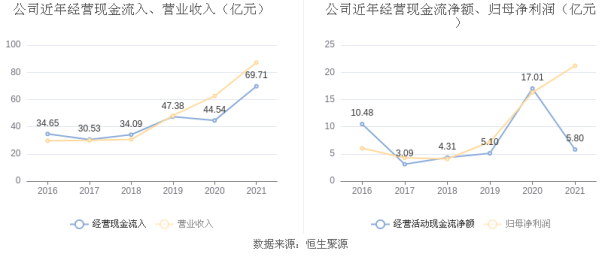

福莱特(601865)3月22日披露2021年年度报告。2021年,公司实现营业收入87.13亿元,同比增长39.18%;归母净利润21.20亿元,同比增长30.15%;扣非净利润20.55亿元,同比增长26.92%;经营活动产生的现金流量净额为5.80亿元,同比下降65.92%;报告期内,福莱特基本每股收益为0.99元,加权平均净资产收益率为20.00%。

数据统计显示,福莱特近三年净利润复合年增长率为73.30%,在光伏辅材行业已披露2021年数据的5家公司中,福莱特的净利润复合年增长率排名第2。

福莱特的主要业务涉及光伏玻璃、浮法玻璃、工程玻璃、家居玻璃四大领域,以及太阳能光伏电站的建设和石英岩矿开采业务。其中,光伏玻璃的研发、生产及销售为公司最主要的业务。

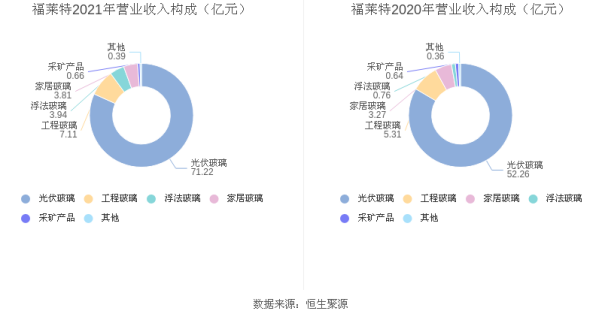

分产品来看,2021年度公司主营业务中,光伏玻璃收入71.22亿元,占营业收入的81.73%,同比增长36.28%;工程玻璃收入7.11亿元,占营业收入的8.16%,同比增长34.07%;浮法玻璃收入3.94亿元,占营业收入的4.52%,同比增长420.18%。

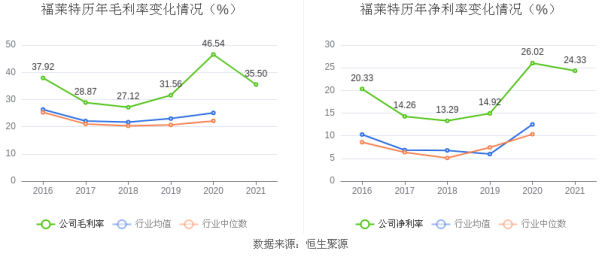

2021年,公司毛利率为35.50%,同比下降11.05个百分点;净利率为24.33%,较上年同期下降1.69个百分点。

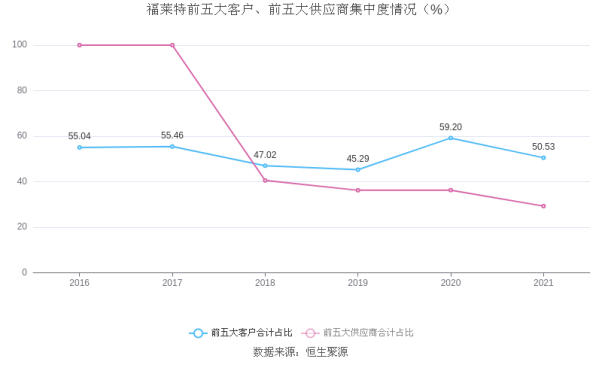

报告期内,公司前五大客户合计销售金额44.03亿元,占总销售金额比例为50.53%,公司前五名供应商合计采购金额18.27亿元,占年度采购总额比例为29.30%。

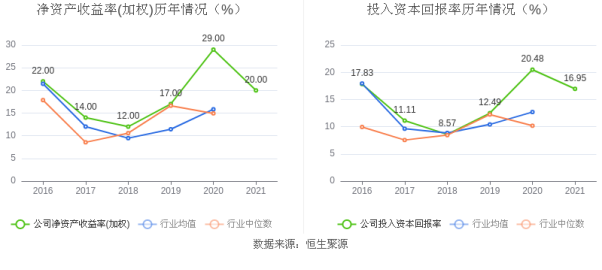

数据显示,2021年公司加权平均净资产收益率为20.00%,较上年同期下降9.00个百分点,长期高于行业平均;公司2021年投入资本回报率为16.95%,较上年同期下降3.53个百分点。

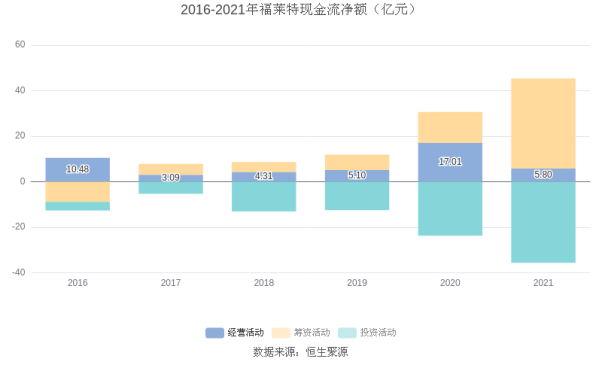

截至2021年末,公司经营活动现金流净额为5.80亿元,同比下跌65.92%;筹资活动现金流净额39.54亿元,同比增长188.80%;投资活动现金流净额-35.63亿元,相比上年同期减少11.88亿元。

2021年,公司营业收入现金比为75.03%,净现比为27.35%。从近年数据来看,公司经营活动现金流入的增速整体不及营业收入增速。

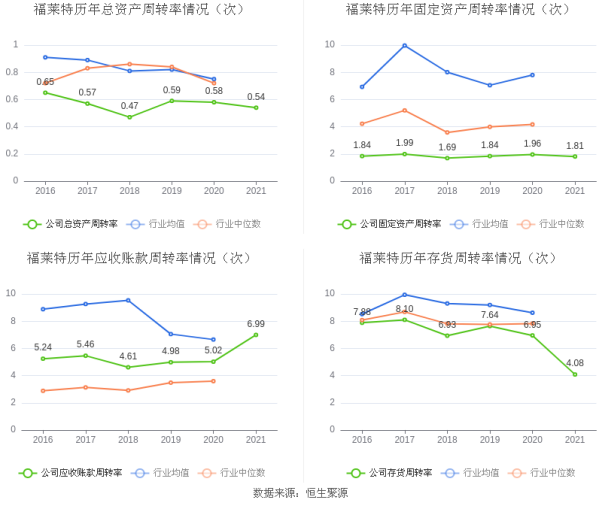

营运能力方面,2021年,公司总资产周转率为0.54次,上年同期为0.58次(2020年行业平均值为0.75次,公司位居同行业11/16);固定资产周转率为1.81次,上年同期为1.96次(2020年行业平均值为7.80次,公司位居同行业11/16);公司应收账款周转率、存货周转率分别为6.99次、4.08次。

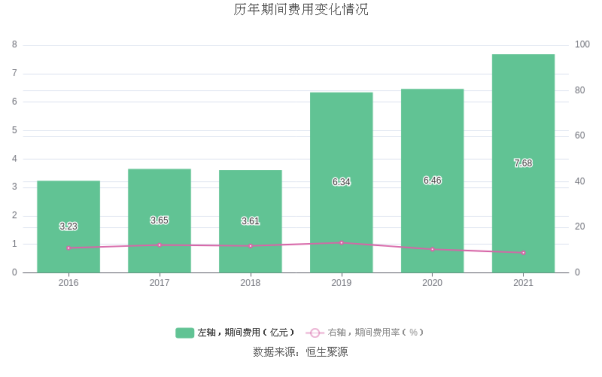

2021年全年,公司期间费用为7.68亿元,较上年增加1.22亿元;但期间费用率为8.82%,较上年下降1.50个百分点。

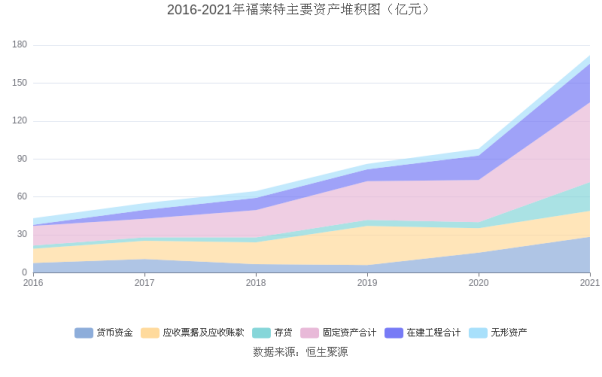

在资产重大变化方面,2021年末,公司货币资金余额较期初增加78.79%,主要系银行借款增加所致;应收账款较期初减少20.36%;预付款项较期初增加90.62%,主要系购买原材料预付款增加所致;存货较期初增加374.86%,主要系公司生产规模扩大导致原材料、产成品、低值易耗品增加所致。

2021年全年,公司研发投入金额为4.08亿元,同比增长43.45%;研发投入占营业收入比例为4.69%,相比上年同期上升0.14个百分点。此外,公司全年研发投入资本化率为0。

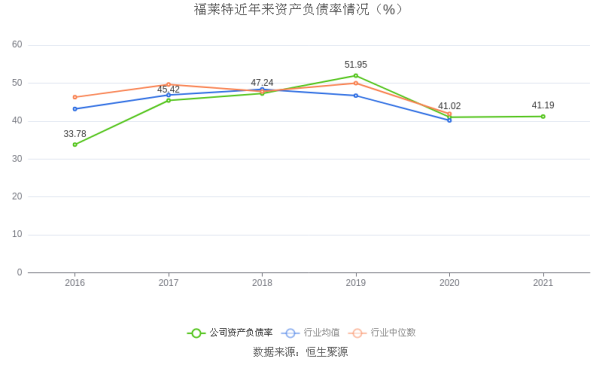

在偿债能力方面,公司2021年末资产负债率为41.19%,相比上年同期上升0.17个百分点。

年报显示,2021年末公司十大流通股东中,新进股东为睿扬新兴成长私募证券投资基金,取代了此前的沈其甫、韦志明。在具体持股比例上,香港中央结算(代理人)有限公司、香港中央结算有限公司持股同比上升。

声明:文中所有数据请以公告原文为准。